Tôi đã tập trung vào yếu tố TRỞ THÀNH trong công thức: TRỞ THÀNH – HÀNH ĐỘNG – ĐẠT TỚI, bởi vì nếu không có thái độ suy nghĩ, tư duy thích hợp, bạn sẽ không thể chuẩn bị cho những biến động kinh tế to lớn đang xảy ra trước mắt chúng ta trong ngày hôm nay. Bằng cách trở thành một người có những kỹ năng và lối suy nghĩ của nhóm người bên phải tứ đồ, bạn sẽ được chuẩn bị để nhận biết những cơ hội phát sinh từ những thay đổi đó và sẵn sang HÀNH ĐỘNG để có thể ĐẠT TỚI sự thành công về tài chính.

Tôi nhớ lại cú điện thoại người bố giàu gọi cho tôi vào cuối năm 1986:

“Hiện con có đầu tư trong thị trường địa ốc hay chứng khoán không?” Người hỏi.

“Không có bố ạ”, tôi trả lời. “Con hiện đang tập trung đầu tư xây dựng doanh nghiệp kinh doanh của con”.

“Tốt”, Người đáp. “Hãy tránh xa các thị trường. Cứ tiếp tục xây dựng việc kinh doanh của con. Một biến động lớn sẽ xảy ra nay mai

Vào năm đó, Quốc hội Mỹ thông qua đạo luật cải tổ thuế năm 1986. Trong vòng 43 ngày liên tục, Quốc hội đã lấp kín những kẽ hở luật pháp về thuế mà mọi người thường dùng để giảm thuế. Đối với người đang tận dụng “những khoản lỗ thụ động” từ các đầu tư bất động sản để trừ vào thu nhập, bỗng nhiên họ vẫn còn những khoản lỗ ấy nhưng không được dùng để khai giảm thuế thu nhập. Khắp toàn nước Mỹ, thị trường địa ốc bắt đầu trượt giá thê thảm, nhiều nơi giảm giá tới 70%. Bất động sản bất thình lình trị giá thấp hơn số nợ mua nhà thế chấp. Toàn bộ thị trường địa ốc chấn động và hoảng loạn. Các ngân hàng bắt đầu rung rinh, và nhiều người nối tiếp nhau bị phá sản. Mọi người lại không thể rút tiền ra khỏi ngân hàng, và từ đó đã dẫn đến cuộc khủng hoảng thị trường chứng khoán vào tháng 10 năm 1987. Cả thế giới lập tức bị lâm vào sự khủng hoảng tài chánh.

Đạo luật cải tổ thuế năm 1986, về mặt cơ bản, đã lấp kín những kẽ hở về thuế mà nhiều người có thu nhập cao thuộc nhóm L hay T nằm bên trái tứ đồ đều dựa vào. Nhiều người trong số họ đầu tư vào địa ốc hoặc những hình thức đối tác trách nhiệm hữu hạn nhằm tận dụng những khoản lỗ này để trừ vào thu nhập kiếm được từ nhóm L hay T. Trong khi sự khủng hoảng và suy thoái có ảnh hưởng tới những người thuộc các nhóm bên phải tứ đồ, tức nhóm C hay Đ, nhiều cơ chế trốn thuế của họ vẫn không bị tác động và thay đổi.

Trong suốt giai đoạn này, những người nhóm L đã học được thêm một từ mới. Đó là từ downsizing – sa thải nhân công để thu hẹp kinh doanh. Chẳng bao lâu họ nhận ra rằng một sự sa thải nhân công lớn được tuyên bố, giá cổ phiếu của những công ty tuyên bố sa thải lại tăng lên. Thật buồn thay, có rất nhiều người không chịu hiểu lí do tại sao lại như vậy. Nhiều người thuộc nhóm T, trong khi đó phải vật lộn để tồn tại qua cuộc khủng hoảng do sự giảm sút kinh doanh, tỷ giá bảo hiểm lại mắc, cũng như từ các khoản lỗ đầu tư trên thị trường địa ốc và chứng khoán gây ra. Hậu quả là những cá nhân chỉ biết tập trung ở những nhóm bên trái tứ đồ bị tổn thương và lãnh hậu quả nặng nề nhất về mặt tiền bạc do bị ảnh hưởng trực tiếp từ đạo luật cải tổ thuế năm 1987.

SỰ CHUYỂN GIAO CỦA CẢI

Trong khi những người bên trái tứ đồ lãnh hậu quả thiệt hại, nhiều người ở nhóm C và Đ lại giàu lên nhờ chính phủ đã lấy đi của cải của người khác và chuyển giao cho họ.

Khi thay đổi luật thuế, những người chỉ biết mua địa ốc để mất tiền không còn được cho phép sử dụng những đầu tư với các “mánh khóe giảm thuế”. Nhiều người là những công chức có thu nhập cao, hay chuyên gia như bác sĩ, luật sư, kế toán viên và chủ doanh nghiệp nhỏ. Trước đây, họ có nhiều thu nhập đến nỗi các chuyên gia tài chánh cố vấn họ nên mua bất động sản để mất tiền, sau đó nhảy vào đầu tư chứng khoán với số tiền còn dư. Khi chính phủ lấp kín mọi kẽ hở thông qua đạo luật cải tổ thuế… một trong những cuộc chuyển giao của cải của thời đại bắt đầu. Theo tôi, nhiều của cải từ nhóm L và T được chuyển qua nhóm C và Đ trên tứ đồ.

Khi các ngân hàng tiết kiệm, ngân hàng cho vay, và nhiều công ty tài chính cho mượn các khoản vay khó đòi nợ, bị sập tiệm, hàng tỷ đô nằm trong các tài khoản ngân hàng có nguy cơ mất trắng. Tiền phải được trả lại. Như vậy, ai sẽ là người phải gánh số lỗ hàng tỷ đô đó trong các ngân hảng tiết kiệm hay những đấu giá địa ốc để trang trải nợ? Dĩ nhiên chỉ là người trả thuế, mà chính những người đó đã bị tổn thương quá đủ nặng rồi. Vậy mà những công dân trả thuế vẫn còn bị mắc nợ với số lỗ hàng tỷ đô đó – một sự trả giá cho một sự cải tổ đạo luật thuế vụ.

Một vài bạn có lẽ vẫn còn nhớ một công ty quốc doanh gọi là Công ty Ủy thác Giải quyết tranh chấp người (Resolution Trust Corporation – RTC), chuyên đảm nhiệm thực hiện các cuộc đấu giá bán tài sản để thanh toán nợ từ những công ty kinh doanh địa ốc bị suy sụp, và giao các tài sản địa ốc này cho những người biết cách quản lý chúng. Đối với tôi và nhiều người bạn của tôi, cơ hội đó thật hiếm có trong thế giới tài chính.

Tiền bạc, bạn nên nhớ lại điều tôi nói trước đây, được nhìn thấy bằng đầu óc chứ không phải bằng mắt. Trong giai đoạn khủng hoảng này, cảm xúc đã lấn át và che khuất hết tầm nhìn lô-gíc của mọi người. Mọi người chỉ thấy những gì họ được dạy. Có ba hiện tượng xảy ra với những người ở phía bên trái tứ đồ.

1. Đâu đâu cũng tràn ngập sự hoảng loạn. Khi cảm xúc chiếm ưu thế, sự thông minh tài chánh biến mất. Bởi vì mọi người quá lo lắng về công ăn việc làm, về giá trị tài sản của họ bị sụt giảm,về cuộc khủng hoảng thị trường chứng khoán và tình hình kinh doanh suy thoái, họ không thấy được vô số cơ hội to lớn đang nằm ngay trước mũi họ. Những suy nghĩ cảm tính đã che mất sự khôn ngoan của họ. Thay vì tiến tới trước và tìm cách vượt qua, hầu hết mọi người lại chạy nháo nhào vào trong hang trú ẩn và trốn tránh.

2. Họ thiếu những kỹ năng cần có để tồn tại ở thế giới bên phải của tứ đồ. Cũng như một vị bác sĩ phải có được trình độ chuyên môn sau những năm thực tập trong trường lớp và trong công việc, một người trong nhóm C và Đ cũng phải có những kỹ năng chuyên môn già dặn. Những kỹ năng đó chính là sự hiểu biết về tiền bạc, cách sắp xếp nợ, cách điều chỉnh giá bán, ai là thị trường của mình, làm thế nào để gọi vốn và những kỹ năng có thể học hỏi khác. Khi RTC tuyên bố, “Chúng tôi rao bán một số tài sản địa ốc của một ngân hàng từng trị giá 20 triệu đô… nhưng hôm nay chỉ bán với giá 4 triệu đô”, hầu hết mọi người ở bên trái tứ đồ chẳng biết làm sao có được 4 triệu đô để mua lại cơ hội ngàn vàng đó, hoặc chẳng biết phân biệt đâu là một giao dịch hời và đâu là một giao dịch kém.

3. Họ không có một công cụ làm ra tiền. Hầu hết mọi người trong giai đoạn này phải làm việc cực nhọc hơn để có thể tồn tại. Khi hoạt động như một người nhóm C, việc kinh doanh của tôi có thể mở rộng mà không đòi hỏi tôi bỏ nhiều công sức. Và khoảng năm 1990, việc kinh doanh của tôi sinh lời và phát triển. Trong giai đoạn này, công ty của tôi đã phát triển thêm 11 chi nhánh khác trên toàn thế giới. Công ty càng mở rộng chừng nào, tôi lại càng ít làm việc chừng nấy trong khi tôi càng kiếm nhiều tiền hơn. Cả hệ thống và những người trong hệ thống ấy đều làm việc cần mẫn. Có thêm thu nhập và thời gian rảnh rỗi, hai vợ chồng có thể dành nhiều thời gian hơn để tìm kiếm những “cơ hội” khác… và có rất nhiều cơ hội trong đời.

ĐÂU LÀ GIAI ĐOẠN TỐT NHẤT…ĐÂU LÀ GIAI ĐOẠN XẤU NHẤT

Có một câu nói như vầy, “Không phải những gì xảy ra trong một đời người là quan trọng… mà chính là ý nghĩa mà người đó làm cho những điều đó xảy ra mới quan trọng”.

Đối với một số người, giai đoạn từ năm 1986 đến 1996 là giai đoạn tồi tệ nhất trong đời họ. Thế nhưng với những người khác, đó là giai đoạn tuyệt vời nhất. Khi tôi nhận cú điện thoại từ người bố giàu vào năm 1986, tôi đã nhận ra ngay những cơ hội hết sức tuyệt vời mà những biến động kinh tế đã mang lại cho tôi. Cho dù tôi không có nhiều tiền vào lúc đó, tôi vẫn có thể tạo ra tài sản bằng cách sử dụng những kỹ năng của tôi như một người thuộc nhóm C và Đ. Trong phần sau của chương này, tôi sẽ mô tả chi tiết hơn làm thế nào tôi có thể tạo ra những tài sản đã giúp tôi đạt tới sự tự do về mặt tài chánh.

Một trong những chìa khóa của sự thành công và hạnh phúc trong đời chính là sự năng động và linh hoạt đủ để phản ứng kịp thời với bất cứ những thay đổi nào xảy ra với bạn – đó chính là khả năng hành động và tạo ra cơ hội sinh lời từ bất cứ tình huống nào. Điều không may là hầu hết một người không được trang bị đủ để xử lý trước những biến động kinh tế chóng mặt đã và đang tiếp tục xảy ra. Con người có một tính cách may mắn bẩm sinh là luôn lạc quan và có khả năng quên đi mọi chuyện. Khoảng 10 đến 12 năm sau, mọi người sẽ quên đi… và mọi việc lại thay đổi.

LỊCH SỰ LẶP LẠI

Ngày nay, mọi người đã quên ít nhiều về đạo luật cải tổ thuế năm 1986. Những người thuộc nhóm L và T lại càng làm việc quần quật hơn bao giờ hết. Tại sao vậy? Bởi vì những kẽ hở giảm thuế đã không còn được phép sử dụng nữa. Khi họ làm việc cực hơn để lấy lại những gì đã mất, nền kinh tế được phục hồi, thu nhập họ tăng lên, và các chuyên viên kế toán lại bắt đầu thì thầm vào tai họ những lời tư vấn cũ: “Hãy đi mua một ngôi nhà lớn hơn. Lãi suất trả nợ mua nhà là khoản trừ thuế thu nhập hiệu quả nhất. Hơn n ngôi nhà của bạn là tài sản và đó là khoản đầu tư lớn nhất mà bạn nên có”.

Rồi thì những người này bị lôi cuốn bởi những “khoản trả góp hàng tháng dễ dàng”, và họ càng bị mắc nợ nhiều hơn.

Thị trường địa ốc bùng nổ, mọi người có nhiều thu nhập dư dả hơn, còn lãi xuất vay thì lại thấp. Mọi người đi mua những căn nhà lớn hơn với tâm trạng thoải mái, và đổ tiền vào thị trường chứng khoán vì họ muốn làm giàu nhanh và nhận ra nhu cầu đầu tư cho cuộc sống về hưu sau này.

Theo tôi, một sự chuyển giao của cải vĩ đại sẽ tái diễn. Sự chuyển giao đó có thể sẽ không xảy ra năm nay, nhưng nó chắc chắn sẽ lặp lại. Thế nhưng hiện tượng đó sẽ không xảy ra theo cách cũ mà dưới một hình thức khác. Đó là lý do tại sao người bố giàu đã buộc tôi tìm đọc những quyển sách về lịch sử kinh tế. Các lý thuyết kinh tế có thể thay đổi, nhưng lịch sử sẽ lặp lại. Dĩ nhiên, lịch sử không nhất thiết tái diễn trong cùng một tình huống hay bối cảnh.

Tiền bạc vẫn tiếp tục tuôn chảy từ phía bên trái sang phía bên phải của tứ đồ. Điều đó đã, đang và sẽ luôn luôn xảy ra. Nhiều người mắc nợ khủng khiếp, nhưng họ vẫn đổ tiền vào cuộc bùng nổ thị trường chứng khoán lớn nhất trong lịch sử loài người. Những người ở phía bên phải tứ đồ vẫn sẽ bán cổ phiếu ra ở mức giá cao trên thị trường, ngay khi những người cẩn thận cuối cùng đã vượt qua nỗi sợ của mình và nhảy vào thị trường. Một hiện tượng mới sẽ xảy ra, thị trường sẽ sụp đổ, và khi mọi đất cát từ trận sụp đổ đó lắng dịu, các nhà đầu tư sẽ nhảy vào cuộc chơi trở lại. Họ sẽ mua lại những gì họ vừa mới bán. Cứ thế, chúng ta sẽ chứng kiến một cuộc chuyển giao của cải v đại khác từ bên trái sang bên phải tứ đồ.

Những người mất tiền sẽ mất ít nhất 12 năm để hàn gắn những vết thương cảm xúc đó… nhưng khi vết thương vừa hồi phục một sự bùng nổ thị trường khác sẽ xảy ra.

Vào lúc đó, mọi người sẽ bắt đầu truyền miệng câu nói của Yogi Berram, một cầu thủ bóng chày vĩ đại của New York: “Điều đó y hệt như sự nhàm chán”.

ĐÓ CÓ PHẢI LÀ MỘT ÂM MƯU THÔNG ĐỒNG?

Tôi thường nghe mọi người, nhất là những người thuộc phía bên trái tứ đồ, cho rằng có một âm mưu thông đồng toàn cầu giữa các đại gia tỷ phú nhằm kiểm soát các ngân hàng. Những lý thuyết thông đồng ngân hàng đó có một thời rất phổ biến.

Có sự thông đồng hay không? Tôi không biết. Có thể có một âm mưu thông đồng hay không? Có thể lắm chứ. Tôi biết có những gia đình quyền lực kiểm soát hàng núi tiền. Thế nhưng có một nhóm nào kiểm soát thế giới hay không? Tôi không nghĩ vậy.

Tôi nhìn vấn đề một cách khác. Tôi nhận thấy vấn đề ít nhiều gì cũng là vấn đề giữa một nhóm người ở bên tứ đồ có lối suy nghĩ khác hẳn với một nhóm người khác ở bên kia tứ đồ. Tất cả họ đều chơi chung một cuộc chơi tiền bạc lớn, thế nhưng các nhóm đều chơi với quan điểm và quy tắc rất khác nhau.

Vấn đề chủ yếu là những người ở phía bên trái không thể thấy những gì mà nhóm bên phải đang làm, trong khi nhóm bên phải lại biết rõ nhóm bên trái đang làm gì.

SĂN LÙNG PHÙ THỦY

Nhiều người bên trái tứ đồ, thay vì đi tìm hiểu nhóm bên phải, lại quay ra săn lùng phù thủy. Chỉ cách đây một vài thế kỷ, khi có dịch hạch hay một hiện tượng bất thường xảy ra trong dân, dân làng sẽ họp nhau đi săn lùng phù thủy. Họ cần tìm một người nào đó để đổ lỗi cho hoàn cảnh khốn khổ của mình. Khi mà khoa học chưa phát minh ra kính hiển vi để có thể nhìn thấy vi trùng mà mắt thường không thể thấy, người ta đi đổ lỗi cho người khác đã gây ra bệnh tật với họ. Họ thiêu sống những người mà họ cho là phù thủy để giải quyết vấn đề. Họ đâu biết rằng phần lớn bệnh tật gây ra là do những người thành thị sống dơ dáy, không biết cách xử lý rác hợp vệ sinh. Con người đã tự gây ra bệnh tật cho chính mình vì lối sống mất vệ sinh, dơ bẩn… chứ không phải do những phù thủy.

Vậy hiện tượng săn lùng phù thủy đó vẫn còn tồn tại trong xã hội hiện đại. Nhiều người tìm kiếm một người nào đó để đổ lỗi cho sự nghèo nàn của mình. Những người này thường đổ thừa hoàn cảnh nghèo túng của mình là do bọn nhà giàu, mà không chịu nhận ra rằng chính sự ngu dốt thông tin của mình về tiền bạc mới là nguyên nhân cơ bản dẫn đến tình trạng khó khăn về tài chính đó.

ANH HÙNG TRỜ THÀNH TỘI PHẠM

Cứ vài năm lại xuất hiện một nhân vật tài chánh mới, với một công thức làm giàu kỳ diệu mới. Vào cuối thập niên bảy mươi, anh em nhà họ Hunt cố lũng đoạn thị trường bạc. Cả thế giới trầm trồ, coi họ là những thiên tài. Vậy mà không đầy một đêm, anh em họ lại bị săn lùng như những tên tội phạm bởi vì quá nhiều người bị mất tiền vì đã chạy theo bắt chước anh em nhà họ Hunt. Vào cuối thập niên tám mươi, xuất hiện Micheal Milken, “vua trái phiếu không bảo đảm”[15]. Có một thời ông ta được ca tụng là thiên tài tài chánh, thế nhưng ngay sau cuộc khủng hoảng, ông ta bị săn lùng và bỏ tù. Thay đổi nhưng nhân vật khác nhau, nhưng lịch sử vẫn cứ tái diễn.

Ngày nay, chúng ta có những thiên tài đầu tư mới. Họ xuất hiện trên ti vi, tên của họ luôn được nhắc đên trên mặt báo. Họ là những nhân vật nổi danh mới. Một trong số họ là Alan Greenspan, chủ tịch Hội đồng Ngân hàng Liên bang. Hiện nay, ông ta được coi như thần thánh. Mọi người đều nghĩ rằng ông chịu trách nhiệm về nền kinh tế tuyệt vời của chúng ta. Warren Buffet cũng được coi gần như thần thánh. Khi ông ta mua một thứ gì đó, mọi người nháo nhào mua theo ông ta. Và khi Warren Buffet bán ra, giá lập tức bị sụt giảm. Bill Gates cũng được chiếu cố kỹ lưỡng. Tiền bạc cứ chạy theo ông ta không ngừng. Nếu như có một sự khủng hoảng thị trường khác trong tương lai, liệu những anh hùng tài chánh hôm nay có còn được mọi người ngày mai ca tụng? Chỉ có thời gian mới trả lời được mà thôi.

Trong một chu kỳ đi lên của một nền kinh tế, nhiều anh hùng xuất hiện. Và khi nền kinh tế tới chu kỳ suy thoái, nhiều tội phạm xuất hiện. Nếu bạn xem xét lại lịch sử, thường những anh hùng và những tên tội phạm đều là một. Mọi người luôn cần một tên phù thủy nào đó hay một âm mưu thông đồng để đổ lỗi cho sự ngu dốt về tài chánh của chính mình. Lịch sử sẽ lặp đi lặp lại chính nó… và cuộc chuyển giao của cải cứ xảy ra. Khi có một cuộc chuyển giao như thế, bạn sẽ muốn đứng trong nhóm nào? Nhóm bên trái hay nhóm bên phải?

Theo tôi, mọi người không chịu nhận thấy rằng họ đang chơi một cuộc chơi vĩ đại toàn cầu… một sòng bạc ảo trên trời, nhưng lại không có ai bảo cho họ biết họ là kẻ chơi quan trọng trong toàn bộ cuộc chơi. Cuộc chơi đó chính là: “Ai nợ ai?”.

HÃY LÀ NGÂN HÀNG…CHỨ ĐỪNG LÀ KẺ LÀM CÔNG CHO NGÂN HÀNG

Trong những năm 20 tuổi, tôi bắt đầu nhận ra tên trò chơi đó là trở thành ngân hàng chứ không phải là một kẻ làm công cho ngân hàng. Kiến thức của tôi bắt đầu được đào sâu thêm. Chính giai đoạn này, người bố giàu đã tập cho tôi làm quen dần với những khái niệm như “nợ thế chấp”, “bất động sản” và “tài chánh”. Tôi bắt đầu luyện trí óc của tôi để có thể nhìn thấy những gì mà mắt tôi không thấy.

Người đã khuyến khích tôi học hỏi và hiểu kỹ cuộc chơi đó và sau khi nắm được các quy tắc hay luật lệ, tôi có thể làm những gì tôi đã phát hiện và muốn hành động. Tôi quyết định sẽ chia sẻ kinh nghiệm của mình với bất cứ ai thực sự thích thú và có lòng học hỏi.

Người bố giàu cũng đã bắt tôi tìm đọc về những nhà đầu tư thực thụ vĩ đại, những người như John D. Rockefeller, J.P. Morgan, Henry Ford. Một trong những quyển sách quan trọng nhất mà tôi đọc được là Những nhà triết học thực dụng của tác giả Robert Heibroner. Đối với những ai muốn hành động ở nhóm C và Đ, đó là cuốn sách cần phải học bởi vì nó chứa đựng và bao quát hết mọi nhà kinh tế học của mọi thời, bắt đầu từ Adam Smith, người viết tác phẩm Sự giàu có của các quốc gia. Thật là kỳ diệu khi bạn có thể tìm hiểu và nhìn thấy những trí tuệ vĩ đại quan trọng nhất của một số nhà triết học hay kinh tế gia. Những nhân vật đã diễn dịch cuộc phát triển của kinh tế tư bản hiện đại trong suốt chiều dài lịch sử tồn tại và phát triển của nó. Theo tôi, nếu bạn muốn trở thành một người lãnh đạo thuộc phía bên phải tứ đồ, bạn cần phải có kiến thức về lịch sử kinh tế để có thể hiểu biết không chỉ kinh nghiệm quá khứ mà cả những dự báo cho tương lai.

Sau quyển Những nhà triết học thực dụng, tôi đề nghị bạn nên tìm đọc các quyển sách sau: Sự giàu có vô hạn của Paul Zane Pilzer, Kẻ tối cao của Jame Dale Davidson, Đầu sóng của Robert Prechter, Một cuộc bùng nổ phía trước của Harry Dent. Quyển sách của Heilbroner giúp chúng ta nhìn thấy nguồn gốc xuất phát của chúng ta về mặt kinh tế, trong khi đó các quyển sách còn lại cho chúng ta hiểu biết những quan điểm khác nhau của các tác giả về nơi mà chúng ta sẽ đi đến. Những quan điểm tương phản đó của họ rất quan trọng khi giúp tôi có thể nhìn thấy được những gì mà mắt tôi không thấy… đó là tương lai. Khi đọc những quyển sách như thế, tôi có thể nhận ra những chu kỳ hay khuynh hướng lên xuống của nền kinh tế. Chủ đề chung toát ra từ tất cả những quyển sách này là một trong những thay đổi lớn nhất của thời đại đang sắp sửa xảy ra.

LÀM THẾ NÀO CHƠI NHƯ MỘT NGÂN HÀNG

Sau đạo luật cải tổ thuế năm 1986, đâu đâu cũng có cơ hội. Bất động sản, cổ phiếu và chuyện kinh doanh đều có thể mua được với giá thấp. Trong khi hiện tượng đó là một thảm họa với nhiều người ở phía bên trái tứ đồ, riêng tôi lại thật tuyệt vời bởi vì tôi có thể sử dụng những kỹ năng nhóm C và Đ của mình để tận dụng những cơ hội xung quanh tôi. Thay vì tham lam và mua mọi thứ trong có vẻ như một cơ hội ngon ăn, tôi đã quyết định tập trung vào bất động sản.

Tại sao lại là bất động sản? Có năm lý do đơn giản sau đây.

1. Giá cả. Giá bất động sản thấp đến nỗi các khoản trả nợ thế chấp đều thấp hơn so với tiền thuê nhà trên thị trường đối với hầu hết các căn hộ. Những căn hộ đó có ý nghĩa về mặt kinh tế, tức là có rất ít rủi ro. Hiện tượng đó giống như bạn đi mua đồ giảm giá ở Trung tâm Thương mại Diamond Plaza khi mọi thứ được quảng cáo giảm giá tới 50%.

2. Tài chánh. Ngân hàng cho tôi vay trên bất động sản, nhưng lại không cho vay với cổ phiếu. Bởi vì tôi có thể mua bao nhiêu tùy ý trong khi thị trường đang bị suy thoái, tôi đã mua bất động sản bằng cách kết hợp số tiền tôi có với các khoản vay từ ngân hàng. Lấy ví dụ: Tôi có 10.000 đô trong tài khoản tiết kiệm. Nếu tôi mua cổ phiếu, tôi chỉ có thể mua được 10.000 đô cổ phiếu mà thôi. Tôi có thể đi vay “biên chênh lệch”[16], nhưng tình hình tài chánh của tôi không cho phép tôi rủi ro trên thị trường suy thoái. Với 10.000 đô, tôi có thể mua một miếng bất động sản trị giá 100.000 đô bằng cách vay tới 90% trị giá.

Nếu cả hai thị trường tăng 10%, tôi sẽ kiếm lời được 1.000 đô trong cổ phiếu, nhưng trong83;a ốc, số lời của tôi sẽ là 10.000 đô.

3. Thuế. Nếu tôi kiếm được lợi nhuận 1 triệu đô từ cổ phiếu, tôi sẽ phải trả gần 30% thuế lợi nhuận từ mua bán tài sản. Thế nhưng, đối với bất động sản, tôi có thể được hoàn trả thuế trên số lời một triệu đô này nếu tôi chuyển số lời này đầu tư vào một bất động sản khác. Ngoài ra, tôi còn có thể khai khấu hao tài sản mà từ đó có thể làm giảm thuế nhiều hơn.

Chú ý: Một khoản đầu tư phải có ý nghĩa kinh tế với tôi trước khi xem xét mặt lợi ích về thuế và bỏ tiền vào đầu tư. Khía cạnh thuận lợi về thuế chỉ là phần nhỏ làm cho một khoản đầu tư thêm hấp dẫn.

4. Lưu thông tiền mặt. Tiền thuê nhà không giảm cho dù giá địa ốc giảm. Điều đó giúp cho tôi kiếm được nhiều tiền hơn, trả các khoản nợ vay, và nhất là cho phép tôi có thêm thời gian để chờ đợi diễn biến thị trường. Có nghĩa là tiền thuê có thể mua cho tôi tôi thời gian chờ đợi cho đến khi giá thị trường tăng lên. Khi đó, tôi sẽ bán địa ốc của mình. Mặc dù tôi mắc nợ nhiều nhưng điều đó không ảnh hưởng đến tôi bởi vì tiền thuê nhà thừa sức trả nợ giùm tôi mỗi tháng.

5. Cơ hội trở thành ngân hàng. Bất động sản còn cho phép tôi trở thành ngân hàng, mà đó là điều mà tôi luôn mong muốn thực hiện từ năm 1974.

HÃY LÀ NGÂN HÀNG, ĐỪNG LÀ KẺ LÀM CÔNG CHO NGÂN HÀNG

Trong Dạy con làm giàu tập 1, tôi đã trình bày cách người giàu tạo ra tiền và thường chơi như một ngân hàng. Dưới đây là một thí dụ đơn giản mà hầu hết mọi người đều có thể làm được.

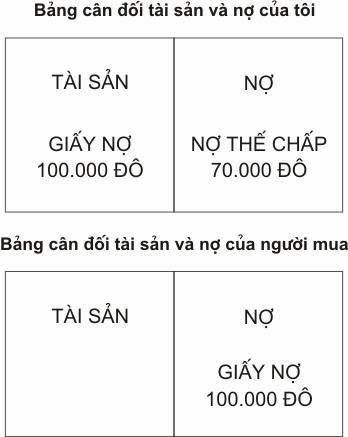

Giả sử tôi tìm được một căn nhà trị giá 100.000 đô, và nhờ may mắn tôi chỉ trả 80.000 đô (gồm 10.000 đô trả trước và một khoản vay cho 70.000 đô còn lại).

Sau đó, tôi đăng quảng cáo rao bán ngôi nhà giá 100.000 đó vốn là trị giá thị trường hiện tại, và sử dụng những hàng chữ quảng cáo hấp dẫn sau: “Chủ nhà cần bán nhà gấp. Không cần bảo đảm bởi ngân hàng. Trả trước thấp, trả góp hàng tháng dễ dàng”.

Điện thoại reo liên tục. Ngôi nhà được bán dưới hình thức hợp đồng vừa bán vừa thuê, hay được bán trọn gói, tùy thuộc điều kiện quốc gia bạn đang sống. Nói một cách đơn giản, tôi bán ngôi nhả lấy giấy nợ 100.000 đô. Dưới đây là sơ đồ minh họa giao dịch đó.

Giao dịch này sau đó được đăng ký với cơ quan xác nhận quyền sở hữu tài sản và làm bằng chứng, mà thông qua cơ quan này người mua sẽ trả tiền cho tôi. Nếu người mua quịt số nợ 100.000 đô đó, tôi chỉ cần tịch thu lại và bán căn nhà cho một người mua khác muốn “trả góp hàng tháng dễ dàng”. Có rất nhiều người tìm kiếm một cơ hội tốt như thế để mua cho mình một ngôi nhà vừa ý.

Kết quả là được 30.000 đô trong cột tài sản của mình mà từ đó tôi được trả lãi suất, giống như ngân hàng được trả lãi suất trên khoản tiền họ cho vay.

Tôi đang bắt đầu trở thành ngân hàng, và tôi rất yêu thích điều đó. Nếu ban nhớ lại từ chương trước, người bố giàu đã nói: “Hãy cẩn thận khi con vay nợ. Nếu con vay nợ cá nhân, hãy giảm thiểu nó. Nếu con vay nợ lớn, hãy bảo đảm làm sao có người khác trả nợ đó cho con”.

Theo ngôn ngữ của phía bên phải tứ đồ, tôi đã đẩy rủi ro, hay gói gọn rủi ro của mình vào người mua khác. Đó chính là trò chơi trong thế giới tài chánh.

Kiểu giao dịch đó xảy ra khắp nơi trên thế giới. Thế nhưng, bất cứ nơi nào tôi đi qua, mọi người cũng đều đến trước mặt tôi và nói, “Anh không thể làm được chuyện đó ở đây”.

Những gì mà những người đầu tư cò con không nhận thấy chính là nhiều tòa nhà thương mại to lớn đã được giao dịch chính xác theo như cách mua bán ở trên. Đôi khi họ đi qua ngân hàng, nhưng nhiều lúc họ không cần tới một ngân hàng nào cả.

ĐIỀU ĐÓ CŨNG GIỐNG NHƯ ĐỂ DÀNH ĐƯỢC

30.000 ĐÔ MÀ KHÔNG CẦN TIẾT KIỆM

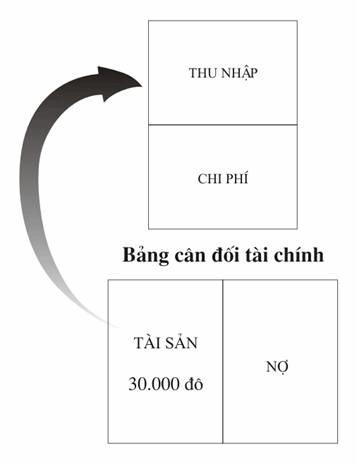

Nếu bạn nhớ lại chương trước đây, tôi đã nêu ra lý do tại sao chính phủ không cho phép mọi người được giảm thuế để tiết kiệm. Tôi không tin các ngân hàng sẽ yêu cầu chính phủ làm điều đó bởi vì khoản tiết kiệm của bạn lại là nợ đối với họ. Nước Mỹ có tỷ lệ lãi suất tit kiệm thấp chỉ vì các ngân hàng không cần tiền của bạn hoặc chẳng mong muốn tiền của bạn sinh lời nhiều tí nào. Cho nên thí dụ đó là một cách chơi làm ngân hàng và tăng tiền tiết kiệm cho mình mà không cần bỏ ra nhiều sức lực. Lưu lượng tiền mặt kiếm được từ 30.000 đô này được minh họa như sau:

Từ sơ đồ này, tôi có thể rút ra nhiều điều thú vị:

1. Tôi quyết định mức lãi suất cho số tiền 30.000 đô đó. Thường thường mức lãi suất là 10%. Hầu hết các ngân hàng hiện nay đều không trả bạn quá 5% trên tài khoản tiết kiệm của bạn. Cho nên, cho dù tôi đã dùng 10.000 đô của chính mình để trả trước, mà điều này tôi đã dùng 10.000 đô của chính mình để trả trước, mà điều này tôi thường cố né được chừng nào tốt chừng đó, lãi suất thu được cũng vẫn cao hơn lãi suất mà ngân hàng trả cho tôi.

2. Điều đó cũng giống như tạo ra 20.000 đô (tức là 30.000 đô lời trừ đi 10.000 đô trả trước) không có trước đây. Cũng như cách làm của ngân hàng vậy, ngân hàng tạo ra một tài sản và thu lãi suất trên nó.

3. Số tiền 20.000 đô này lại hoàn toàn được miễn thuế. Đối với một người trung bình ở nhóm L, để có thể để dành được 20.000 đô người đó ít nhất cũng phải có mức lương tối thiểu là 40.000 đô. Nhưng với mức thu nhập đó lại bị thuế đến 50%, tức là chính phủ sẽ lấy trước 50% thuế thu nhập trước khi bạn thấy được nó.

4. Mọi thuế tài sản, tiền bảo trì và chi phí quản lý giờ đây thuộc trách nhiệm của người mua, bởi vì tôi đã bán tài sản đó cho người

5. Và còn nhiều thứ khác nữa. Nhiều điều sáng tạo có thể được thực hiện ở phía bên phải tứ đồ nhằm tạo ra tiền mà không cần nhiều tiền, chỉ bằng cách chơi vị trí của ngân hàng trong cuộc chơi.

Một giao dịch như thế có thể mất từ một tuần đến cả tháng mới thực hiện xong. Vấn đề là đối với hầu hết mọi người sẽ mất bao lâu mới kiếm thêm được 40.000 đô thu nhập, mà từ đó họ có thể để dành được 20.000 đô sau khi trả thuế và mọi chi phí khác trong quá trình tạo ra thu nhập đó?

BẢO VỆ NGUỒN THU NHẬP

Trong Dạy con làm giàu tập 1, tôi đã trình bày tóm tắt tại sao người giàu sử dụng hình thức công ty.

1. Bảo vệ tài sản. Nếu bạn giàu có, mọi người sẽ có xu hướng

tước đoạt của cải của bạn bằng kiện tụng. Hiện tượng đó được gọi là: “Tìm kiếm kẻ có tiền”. Người giàu thông thường không sở hữu một thứ gì cả nghĩa là không đứng tên của mình. Tài sản của họ được giữ trong những tổ hợp ủy thác hay công ty để bảo vệ.

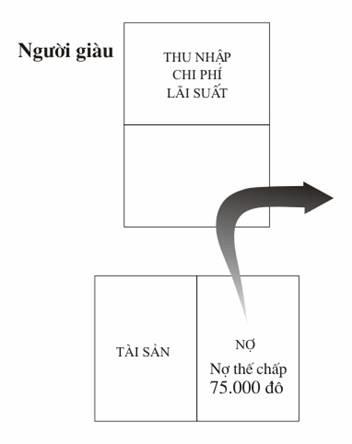

2. Bảo vệ thu nhập. Khi chuyển nguồn thu nhập từ tài sản đi

qua công ty của mình, đa phần số thu nhập đó được bảo vệ không bị chính phủ t width=”36″ align=”justify”>Một thực tế phũ phàng là: Khi bạn là người làm công, chu kỳ thu nhập của bạn sẽ là:

KIẾM TIỀN – BỊ ĐÁNH THUẾ – TIÊU XÀI

Là người làm công, thu nhập của bạn sẽ bị thuế và bị trừ đi trước khi bạn lãnh lương. Cho nên, nếu một người làm công lãnh lương 30.000 đô mỗi năm, ngay thời điểm có sự can thiệp của chính phủ, mức lương đó chỉ còn lại 15.000 đô. Với số tiền 15.000 đô này, bạn còn phải trả nợ nha (Nhưng dù sao, bạn cũng có thể khai giảm thuế với khoản lãi suất trả nợ, mà chính từ điều đó, ngân hàng đã thuyết phục bạn nên mua một căn nhà lớn hơn).

Thế nhưng nếu bạn chuyển nguồn thu nhập qua hình thức công ty trước, chu kỳ thu nhập của bạn sẽ như sau:

KIẾM TIỀN – TIÊU XÀI – ĐÓNG THUẾ

Khi chuyển thu nhập 30.000 đô bạn kiếm được qua doanh nghiệp của mình, bạn có thể “chi tiêu” hết số tiền đó trước khi chính phủ có thể đụng đến chúng. Nếu bạn làm chủ một doanh nghiệp, bạn có quyền đặt ra luật chơi cho chính mình, một khi những quy tắc đó phải tuân theo các đạo luật thuế vụ.

Chẳng hạn, nếu bạn có thể đặt ra quy tắc, bạn có thể tạo thành chính sách của công ty mà trong đó chi phí nuôi trẻ là một phần trong gói lương trả cho nhân viên của công ty. Công ty có thể trả mỗi tháng 400 đô cho tiền nuôi trẻ trước khi trả thuế. Nếu bạn trả số tiền đó sau khi trả thuế, bạn cần phải kiếm tới ô để có thể trang trải cùng một khoản chi phí đó với số tiền kiếm được sau thuế. Bản liệt kê nhưng chi phí đại loại thì dài và những yêu cầu lại đặc biệt cụ thể tùy theo tình huống mà chỉ có người chủ doanh nghiệp có thể tận dụng được, chứ người làm công sẽ không bao giờ có. Ngay cả những chi phí đi lại hay du lịch cũng có thể được tiêu xài trước thuế một khi bạn có thể chứng minh được chuyến du lịch đó là phục vụ cho công việc kinh doanh của bạn (ví dụ như cuộc họp hội đồng quản tri). Chỉ cần đảm bảo tuân theo các quy tắc và luật lệ. Ngay cả các kế hoạch hưu trí đối với một chủ doanh nghiệp cũng rất khác với của người làm công. Khi nêu lên các vấn đề này, tôi chỉ muốn nhấn mạnh rằng dù gì bạn cũng phải tuân theo các quy định pháp luật về thuế đối với những khoản chi phí hợp lý. Tôi tin tưởng vào việc sử dụng các khoản chi phi hợp lệ được bộ luật thuế cho phép giảm trừ, chứ tôi không bao giờ khuyến khích chuyện vi phạm pháp luật.

Một lần nữa, chìa khóa để có thể tận dụng được những cơ hội đó lại chính là vị trí nào trên tứ đồ bạn đang đứng. Nếu tất cả thu nhập của bạn đều kiếm được như một người làm công cho một công ty mà bạn không có quyền làm chủ hay kiểm soát, thế thì có rất ít cơ hội bảo vệ thu nhập hay tài sản dành cho bạn.

Đó là lý do tại sao mà tôi đề nghị nếu như bạn là người làm công, bạn cứ việc giữ công việc của mình, nhưng hãy bắt đầu dành thời gian cho những nhóm C hay Đ. Con đường dẫn đến sự tự do nhanh chóng chỉ có thể đi qua hai nhóm này. Để có thể cảm thấy an toàn hơn về mặt tài chánh, bí quyết là nên kiếm thu nhập từ hai nhóm trở lên.

ĐẤT CHO KHÔNG

Cách đây vài năm hai vợ chồng tôi muốn có một căn hộ cách xa chốn thị thành ồn ào, tấp nập. Chúng tôi ước mơ làm chủ một trang trại trong đó có suối, có những cây sồi to lớn. Chúng tôi muốn có sự riêng biệt cho chính mình.

Chúng tôi tìm thấy một mảnh đất rộng khoảng 8 héc-ta, bán với giá 75.000 đô. Người bán chịu cho chúng tôi trả trước 10% trong khi số còn lại cho chúng tôi được trả góp dần với mức lãi suất 10%. Giao dịch đó hoàn toàn công bằng, hợp lý. Vấn đề ở chỗ nếu làm như thế, tôi sẽ vi phạm quy tắc về nợ mà người bố giàu đã dạy tôi, tức là: “Hãy cẩn thận khi con vay nợ. Nếu con vay nợ cá nhân, hãy giảm thiểu nó. Nếu con vay nợ lớn, hãy bảo đảm làm sao có người khác trả nợ đó cho con”.

Hai vợ chồng tôi từ bỏ miếng đất trị giá 75.000 đô đó, và tiếp tục tìm kiếm miếng đất khác có ý nghĩa kinh tế hơn. Đối với tôi, số tiền 75.000 đô là một khoản nợ lớn bởi vì lưu lượng tiền mặt của chúng tôi sẽ như thế này.

Và hãy nhớ quy tắc của người bố giàu: “Nếu con vay nợ và chấp nhận rủi ro, con phải bảo đảm được trả xứng đáng”.

Trong giao dịch đó, tôi sẽ vay nợ và chịu rủi ro, mà vẫn phải trả tiền cho giao dịch đó.

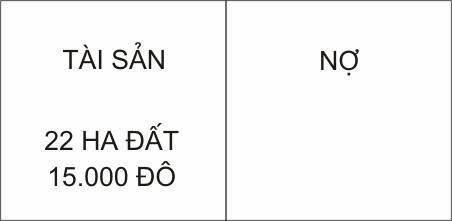

Khoảng một tháng sau, chúng tôi tìm được một miếng đất khác xinh đẹp hơn. Đó là một miếng đất rộng khoảng 34 héc-ta, có nhiều cây sồi, một con suối chảy qua, và một căn nhà trên đó. Tổng giá trị là 115.000 đô. Tôi đồng ý với giá của người bán, với điều kiện anh ta phải chấp thuận một số yêu cầu của tôi, và anh ta đã đồng ý. Nói tóm lại, chúng tôi đã bỏ ra một số ít tiền để sửa chữa lại ngôi nhà, sau đó bán ngôi nhà và một khoảnh đất rộng khoảng 12 héc-ta với mức giá 215.000, sử dụng lại mẫu quảng cáo “trả góp hàng tháng thấp và dễ dàng”, trong khi còn chừa lại cho chúng tôi một miếng đất rộng khoảng 22 héc-ta.

Giao dịch đó có thể được minh họa trong bảng cân đối tài sản và nợ của tôi dưới đây:

Với số lợi nhuận 100.000 đô kiếm được, tôi có thể trả thuế đánh trên lợi nhuận từ mua bán miếng đất và căn nhà.

Kết quả cuối cùng là không nợ, thêm được chút ít lợi nhuận (khoảng 15.000 đô còn lại sau khi trả thuế). Điều đó thật chẳng khác nào bạn được trả tiền để đạt được điều bạn muốn có.

Hiện nay, bảng cân đối tài sản và nợ của tôi từ kết quả giao dịch đó như sau:

CHÀO BÁN CỔ PHIẾU MỚI NIÊM YẾT CHO CÔNG CHÚNG

Việc chào bán cổ phiếu ra công chúng của một công ty tư nhân vừa mới niêm yết trên thị trường chứng khoán cũng dựa trên cùng một nguyên tắc. Mặc dù ngôn ngữ, thị trường hay người chơi có khác nhau, những nguyên tắc hay luật chơi căn bản vẫn như nhau. hi tổ chức của tôi đăng ký thành lập công ty để cổ phần hóa và niêm yết trên thị trường chứng khoán, chúng tôi thường tạo ra giá trị gần như từ số không, cho dù chúng tôi đã kiểm định giá trị của nó dựa trên thị trường tự do. Chúng tôi chào bán cổ phiếu của công ty ra công chúng và thay vì chỉ bán chứng khoán cho một người, chúng tôi đã bán cho hàng ngàn người trở thành cổ đông của công ty.

GIÁ TRỊ CỦA KINH NGHIỆM

Còn đây là một nguyên nhân khác mà tôi thường khuyến khích mọi người nên bắt tay từ nhóm C trước khi thâm nhập vào nhóm Đ. Cho dù mọi hình thức đầu tư như thế nào đi nữa, là địa ốc, việc kinh doanh, cổ phiếu hay trái phiếu, một người đầu tư cần phải luôn có một “ý nghĩ kinh doanh toàn diện”. Một số người nắm được nguyên tắc đó, nhưng có rất nhiều người khác lại đầu tư mà không theo nguyên tắc đó. Đó là vì hệ thống trường lớp chỉ đào tạo chúng ta trở nên chuyên môn hóa nhưng lại không đào tạo chúng ta toàn diện về mọi mặt.

Một điểm khác, đối với những người đang suy xét việc di chuyển sang nhóm C hoặc Đ, là tôi thường đề nghị nên bắt đầu từ những khoản nhỏ và từ từ. Chỉ bắt tay vào những khoản làm ăn lớn hơn khi nào sự tự tin và kinh nghiệm của bạn đã dồi dào và phong phú. Nên nhớ, không hề có sự khác nhau giữa một mối giao dịch giá trị 80.000 đô với mối giao dịch trị giá 800.000 đô. Quy trình thực hiện của một mối giao dịch kinh doanh nhỏ đều giống nhau như một kế hoạch chào bán cổ phiếu cho công chúng trị giá hàng triệu đô. Nếu có, đó chỉ là sự khác nhau về số lượng người tham gia, về những con số 0 và mức độ hứng thú sôi nổi của cuộc chơi mà thôi.

Khi một người có được kinh nghiệm và nổi danh, người ấy càng ít cần bỏ nhiều tiền hơn để tạo ra những khoản đầu t trị giá nhiều hơn. Thậm chí đôi khi người ấy không cần phải có tiền mới tạo ra nhiều tiền. Tại sao vậy? Vì kinh nghiệm có giá trị của nó. Như đề cập trước đây, nếu bạn biết cách dùng tiền tạo ra tiền, mọi người và tiền bạc sẽ chạy ào ào tới bạn. Hãy bắt đầu nhỏ và từ từ. Kinh nghiệm quan trọng hơn cả tiền bạc.

THẬT ĐƠN GIẢN VÀ DỄ DÀNG

Trên lý thuyết, những con số và những giao dịch ở phía bên phải tứ đồ đều rất đơn giản, bất chấp mọi hình thức đầu tư trong cổ phiếu, trái phiếu, bất động sản hay việc kinh doanh. Giàu có hơn cũng đồng nghĩa với khả năng suy nghĩ khác nhau; tức là suy nghĩ từ mọi nhóm trên tứ đồ và có gan làm những việc khác người. Đối với tôi, một trong những chướng ngại lớn nhất đối với một người còn xa lạ với cách suy nghĩ này, chính là sự đối mặt với vô số người khác luôn nói rằng: “Anh không thể nào làm được chuyện đó”.

Nếu bạn có thể vượt qua cách suy nghĩ hạn hẹp đó, và biết tìm ra những người đồng hành nói với bạn, “À, tôi biết làm thế nào. Tôi sẽ không ngại chỉ cho anh”, cuộc đời của bạn sẽ trở nên dễ dàng.

LUẬT PHÁP

Tôi bắt đầu chương này với đạo luật cải tổ thuế năm 1986. Trong khi đó là một sự thay đổi lớn về mặt luật pháp, nó sẽ không phải là sự thay đổi duy nhất và sau cùng. Tôi chỉ dùng đạo luật năm 1986 đó như một thí dụ về sức mạnh quyền lực và ảnh hưởng to lớn của các đạo luật. Nếu một người thành công ở nhóm C hay Đ, người ấy cần phải nhạy bén với các lực lượng thị trường và bất kỳ những thay đổi nào trong luật lác động đến những lực lượng đó.

Ngày nay ở nước Mỹ, bộ luật thuế là một quyển sách dày tới 100.000 trang. Đó mới chỉ là luật về thuế mà thôi. Các đạo luật liên bang, nếu đem gộp lại tất cả, sẽ lên đến 1,2 triệu trang. Một người đọc trung bình sẽ mất 23 năm mới có thể đọc hết toàn bộ hệ thống văn bản pháp luật của nước Mỹ. Cứ mỗi năm lại có nhiều luật lệ mới ra đời, hoặc bị bỏ đi hay thay đổi. Nếu muốn cập nhật hóa những thay đổi đó, đòi hỏi phải có một công việc toàn thời.

Mỗi lần có ai đó nói với tôi, “Điều đó vi phạm luật pháp”, tôi hỏi họ có đọc kỹ từng câu luật của nước Mỹ hay không. Nếu họ nói có, tôi sẽ xách cặp bước ra khỏi cửa. Nhưng đừng bao giờ thối lui chỉ vì có một người nào đó cho rằng mình biết hết mọi luật.

Sự thành công ở phía bên phải tứ đồ đòi hỏi bạn phải biết nhìn nhận vấn đề bằng 95% đầu óc của mình và 5% bằng mắt thường. Sự hiểu biết về luật pháp và các lực lượng thị trường hết sức quan trọng sống còn để có thể đạt được sự thành công về tài chánh. Cho nên hãy luôn cảnh giác và nhạy bén nếu bạn muốn những thay đổi này có lợi cho bạn và không gây tác hại với bạn.

LỊCH SỬ LÀ HƯỚNG DẪN

Người bố giàu đã khuyến khích tôi học cách chơi cho giỏi. Sau khi tôi đã học được, tôi có thể làm những gì tôi muốn từ những điều hiểu biết của tôi. Mục đích viết sách và dạy học của tôi xuất phát từ mối quan tâm sao cho ngày càng có nhiều người hơn có thể biết cách tự chăm sóc lấy mình về mặt tài chánh… và không lệ thuộc, bám dựa vào chính phủ hay lớn.

Tôi hy vọng những diễn biến kinh tế mà tôi thấy trước đó sẽ không xảy ra. Có lẽ các chính phủ có thể giữ lời hứa chăm sóc cho dân bằng cách tăng thuế nhiều hơn, và mắc nợ nhiều hơn. Có lẽ thị trường chứng khoán sẽ tăng giá và không bao giờ suy sụp lại, và có lẽ giá bất động sản sẽ luôn tăng lên và ngôi nhà của bạn sẽ là khoản đầu tư lớn nhất của bạn. Có lẽ hàng triệu người sẽ thấy hài lòng với mức lương tối thiểu của mình và có thể chu cấp vẹn toàn cho gia đình mình. Có lẽ tất cả những điều đó sẽ xảy ra. Và có lẽ tôi sẽ nghĩ như vậy nếu như không có lịch sử.

Theo lịch sử, nếu một người trung bình sống tới 75 tuổi, người đó sẽ trải qua hai cuộc suy thoái và một cuộc khủng hoảng kinh tế. Những người thuộc thế hệ bùng nổ dân số sau thế chiến thứ hai đã sống qua hai cuộc suy thoái nhưng chưa nhìn thấy cuộc khủng hoảng kinh tế nào. Có lẽ sẽ không bao giờ xảy ra một cuộc đại khủng hoảng khác. Thế nhưng lịch sử không đề cập đến điều đó. Lý do người bố giàu đã buộc tôi đọc những quyển sách về các nhà đầu tư vĩ đại và những kinh tế gia lớn là vì Người muốn tôi có thể có một cách nhìn chiến lược lâu dài hơn, bao quát hơn về nơi chúng ta xuất thân và đi tới.

Cũng như có những đợt sóng trên đại dương, trên thị trường cũng có những đợt sóng tương tự. Sóng trên đại dương được tạo ra từ gió và mặt trời, trong khi sóng trên thị trường được tạo ra bằng cảm xúc tham lam và sợ hãi của con người. Tôi không cho rằng cuộc khủng hoảng là sự kiện thuộc quá khứ bởi vì tất cả chúng ta đều là con người, đều có sự tham lam và nỗi sợ hãi. Khi sự tham lam và nỗi sợ hãi xung đột nhau, khi con người bị thiệt hại nặng nề, sự khủng hoảng sẽ xuất hiện trong tâm lý con người. Cảm giác khủng hoảng sẽ xuất hiện trong tâm lý con người. Cảm giác khủng hoảng được tạra từ sự kết hợp hai cảm xúc giận dữ và buồn phiền. Giận dữ với chính mình và buồn phiền vì bị thua, bị mất trắng. Khủng hoảng kinh tế chẳng qua chỉ là sự khủng hoảng tâm lý. Một người mất tiền, và họ rơi ngay vào tình trạng khủng hoảng.

Cho dù ngay cả một nền kinh tế trông có vẻ hùng mạnh đi chăng nữa, vẫn có hàng triệu người lâm vào những trạng thái khủng hoảng khác nhau. Có thể họ có một công ăn việc làm, nhưng tận sâu trong lòng họ, họ biết rõ mình sẽ chẳng đi tới đâu về mặt tài chánh. Họ giận dữ với bản thân họ và buồn phiền vì đã đánh mất thời gian của mình. Rất ít người biết rằng họ đã bị rơi vào bẫy của quan điểm lạc hậu có từ thời đại Công nghiệp: “Tìm một công việc an toàn, ổn định và đừng lo lắng về tương lai”.

MỘT SỰ THAY ĐỔI TO LỚN… VÀ CƠ HỘI

Chúng ta đang bước vào một kỷ nguyên đầy dẫy những cơ hội và những biến động khổng lồ. Đối với một số người, đó chính là thời điểm tốt nhất, nhưng cũng lại là thời điểm tệ hại nhất đối với nhiều người khác.

Tổng thống Kennedy đã từng nói: “Một sự thay đổi vĩ đại trong tầm tay”.

Kennedy xuất thân từ nhóm C-Đ ở phía bên phải tứ đồ, và ông đã cố gắng tuyệt vọng tìm cách nâng cao đời sống của những người vẫn còn bị kẹt vào những ý tưởng trong đầu mà họ đã được trao truyền từ những thế hệ đi trước. Đó là những quan điểm như “đi đến trường để có thể tìm được một công việc an toàn”. Giáo dục càng trở nên quan trọng hơn bao giờ hếtng chúng ta cần phải dạy cho một người biết cách suy nghĩ vượt ngoài quan điểm tìm kiếm một công việc ổn định, và trông chờ vào sự giúp đỡ của chính phủ hay công ty sẽ chăm sóc mình lúc về già. Đó là quan điểm của thời đại Công nghiệp, một thời đại đã không còn ở lại với chúng ta.

Không ai cho đó là công bằng, bởi vì đây không phải là một quốc gia công bằng. Chúng ta là một quốc gia tự do. Có nhiều người làm việc cực nhọc hơn, thông minh hơn, khao khát thành công hơn, nhiều tài năng hơn, và ước muốn có một cuộc đời tốt đẹp hơn những người khác. Chúng ta tự do theo đuổi những tham vọng đó nếu chúng ta có ý chí. Thế nhưng, cứ mỗi lần có một người nào đó thành công, một số người lại cho đó là không công bằng. Những người đó nghĩ rằng nếu người giàu chia sẻ với người nghèo, đó mới là công bằng. Dĩ nhiên, cũng chẳng có ai cho đó là công bằng. Một khi chúng ta cố làm cho mọi thứ công bằng hơn, chúng ta càng mất tự do nhiều hơn.

Khi có một người nói với tôi về vấn đề phân biệt đối xử, tôi hoàn toàn đồng ý với người đó. Tôi biết rõ những tình trạng ấy vẫn luôn tồn tại. Bản thân tôi phải đối bất cứ hành động đối xử phân biệt nào, và nhất là với dòng màu người Nhật trong mình, tôi càng thấm thía sự đối xử phân biệt đó. Trong thế giới bên trái tứ đồ, sự phân biệ đối xử luôn tồn tại, nhất là trong các công ty. Bề ngoài của bạn, trường lớp bạn tốt nghiệp, bạn là dân da trắng , da đen, da vàng hay da màu, bạn là nam hay nữ… tất cả những khía cạnh đó đều có ảnh hưởng của chúng ở thế giới bên trái tứ đồ. Thế nhưng chúng chẳng có ý nghĩa gì trong thế giới bên phải tứ đồ. Thế giới bên phải không quan tâm đến sự công bằng hay sự ổn định an toàn, mà chính là sự tự do và niềm đam mê cuộc chơi. Nếu bạn muốn tham gia chơi ở phía bên phải, những tay chơi ở đó sẽ chào đón bạn. Nếu bạn chơi và thắng, tốt thôi. Họ sẽ chào đón bạn nồng nhiệt hơn nữa, và thậm chí tìm đến hỏi han bí quyết của bạn. Nếu bạn chơi và thua cuộc, họ sẽ vui vẻ lấy hết tiền của bạn, nhưng không bao giờ đổ thừa hay phàn nàn ai đó đã khiến bạn thất bại. Sự kêu ca hay đổ thừ không phải là cách chơi ở phía bên phải tứ đồ. Cuộc chơi đó không quan tâm đến sự công bằng. Công bằng không phải là tên gọi của cuộc chơi.

CÓ HAI KIỂU LUẬT

Nhìn từ ngoài trông có vẻ người giàu có luật riêng, và những người khác có luật riên. Thế nhưng trên thực tế, hai kiểu luật pháp đó đều như nhau. Sự khác nhau duy nhất chính là người giàu đã biết sử dụng luật có lợi cho họ, trong khi người nghèo và người trung lưu không thể làm được chuyện đó. Đó chính là sự khác nhau căn bản. Các luật lệ đều như nhau bởi vì chúng được soạn ra áp dụng với tất cả mọi người. Do đó tôi đặc biệt đề nghị bạn nên thuê mướn những chuyên viên tư vấn khôn ngoan nhưng biết tôn trọng và tuân thủ theo pháp luật. Thật quá dễ dàng để làm giàu một cách hợp pháp hơn là phạm pháp và kết thúc trong nhà tù. Hơn nữa, các cố vấn về pháp luật còn có thể giúp bạn nhận biết nhạy bén những thay đổi luật lệ sắp tới… mà cứ mỗi khi luật pháp thay đổi lại có của cải và tài sản hoán chuyển sang tay.

HAI CHỌN LỰA

Một thuận lợi khi sống trong một xã hội tự do chính là được tự do lựa chọn. Theo tôi, có hai sự lựa chọn lớn: một là sự ổn định an toàn, và hai là sự tự do. Nếu bạn chọn sự ổn định an toàn, cái giá quá đắt để trả cho sự lựa chọn đó nằm dưới hình thức sưu cao thuế nặng và lãi suất vay mượn phải trả. Còn nếu bạn chọn sự tự do, thế thì bạn cần nên học hỏi về toàn bộ trò chơi và rồi tham gia cuộc chơi đó. Đó còn chính là sựựa nhóm nào trên tứ đồ mà bạn muốn chơi từ vị trí đó.

Phần 1 của quyển sách này đã định nghĩa về những đặc tính khác nhau của các nhóm trên Kim Tứ Đồ, trong khi phần 2 tập trung vào việc phát triển cách suy nghĩ, lập luận và thái độ phản ứng của một người chọn nhóm bên phải của tứ đồ làm mục tiêu của cuộc hành trình. Giờ đây, bạn nên biết mình đang đứng đâu trên tứ đồ, cũng có ít nhiều khái niệm về nơi mà bạn muốn tới. Bạn cũng đã có một hiểu biết kỹ hơn về quy trình tư duy và cách hành động của một người thuộc thế giới bên phải của tứ đồ.

NHỮNG ĐIỀU NÊN NHỚ

Mỗi người đều có một tình hình tài chánh khác nhau. Đó là lý do tại sao mà tôi đề nghị với các bạn:

1. Hãy tìm kiếm những lời khuyên hay tư vấn về tài chánh tốt nhất mà bạn có thể tìm được. Chẳng hạn, hình thức doanh nghiệp nhóm C có thể áp dụng hiệu quả trong một số tình huống này, nhưng lại không hề có tác dụng trong những trường hợp khác. Ngay cả trong thế giới bên phải tứ đồ, đôi khi hình thức doanh nghiệp nhóm T lại là thích hợp nhất và hiệu quả nhất.

2. Nên nhớ có những chuyên viên tư vấn khác nhau cho người giàu, người nghèo, người trung lưu, cũng như có nhiều loại tư vấn khác nhau cho những người thuộc bên phải hay bên trái tứ đồ. Nên xem xét tìm kiếm những lời khuyên hay hướng dẫn của những người đã đến được nơi bạn muốn đến.

3. Đừng bao giờ kinh doanh hay đầu tư chỉ để giảm thuế. Giảm thuế chỉ là một khía cạnh phụ mà chính phủ cho phép bạ làm theo cách họ muốn bạn làm. Khía cạnh đó chỉ là một yếu tố nhỏ, không phải là lý do.

4. Nếu bạn là độc giả không phải là công dân Mỹ, lời hướng dẫn này vẫn giữ nguyên giá trị. Các hệ thống luật pháp có thể khác nhau, thế nhưng những nguyên tắc đi tìm những chuyên viên tư vấn có thực lực đều như nhau. Những người ở phía bên phải đều hành động tương tự như nhau trên khắp thế giới.